반갑습니다.

이번에 알아볼 정보는 바로 오픈뱅킹 이란 무엇이며 현재 오픈뱅킹에 참여하고 있는 은행들에 대해 살펴보도록 하겠습니다.

오픈뱅킹 서비스는 하나의 앱으로 모든 은행 계좌를 이용할 수 있는 서비스로 지난 10월부터 시범 실시되었습니다. 오픈뱅킹 참여은행은 농협·신한·우리·KEB하나·기업·국민·부산·제주·전북·경남 등 10개 은행이 먼저 오픈뱅킹 대고객 시범서비스를 실시하였고, KDB산업, SC제일, 한국씨티, 수협, 대구, 광주, 케이뱅크, 한국카카오 등 8개 은행은 준비상황에 따라 순차적으로 서비스를 제공할 예정이였습니다.

지금의 거의 대부분의 은행들이 오픈뱅킹 서비스 실시에 박차를 가하고 있는 상황입니다. 여기서 오픈뱅킹이란 은행이 보유한 결제 기능과 고객 데이터를 제3자에게 공개하는 제도를 말합니다.

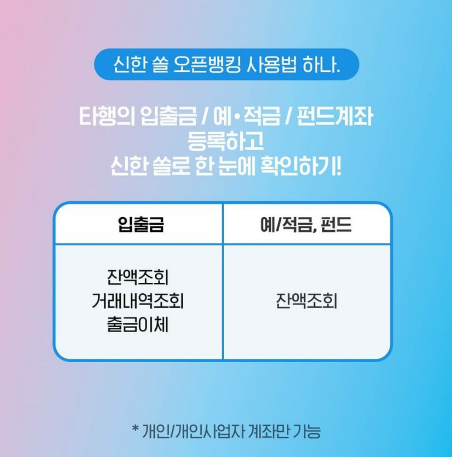

이로인해 금융을 이용하는 소비자들은 하나의 은행 앱으로 본인의 모든 은행계좌를 등록해 편리하게 금융서비스를 이용할 수 있게 되었습니다.

그동안 A은행 앱을 사용한 금융소비자가 B은행 계좌에 대한 서비스를 이용하려면 별도로 B은행 앱을 이용해야 했지만, 앞으로는 A은행 앱만으로도 B은행 계좌에서의 자금 출금과 이체 등을 이용할 수 있는 것입니다.

이체(입·출금)와 조회(잔액·거래내역·계좌실명·송금인 정보) 서비스뿐만 아니라 대출, 자산관리, 금융상품 비교 구매도 가능하다고 합니다.

하지만 입출금이 자유로운 계좌만 이용 대상이라 전자상거래 등에 이용되는 가상계좌로의 입금은 제한되며, 금융당국은 전산개발 등을 통해 가상계좌 입금 제한 문제를 해결할 방침이라고 합니다.

금융소비자들은 은행들이 이용 고객에게 내놓은 타행 출금 수수료 면제 혜택을 받고, 추가 금리 제공 예·적금 상품 등 다양한 부가 서비스 이용도 가능합니다.

오픈뱅킹 서비스 본격화

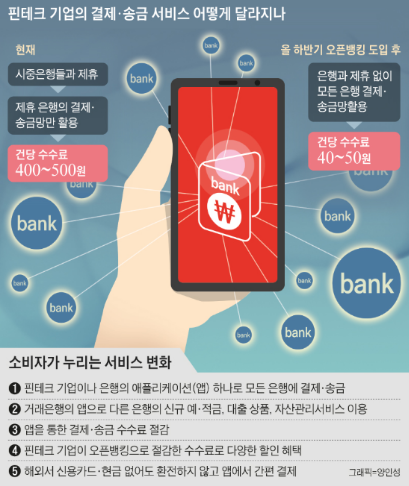

오픈뱅킹의 골자는 ‘연결을 통한 혁신’인데 지금까진 핀테크사나 은행이 다른 은행의 계좌와 연동하려면 회사별로 펌뱅킹(기업전용 금융망)을 연결해야 했었고 혁신적 아이디어를 가진 핀테크사가 송금, 결제관련 서비스를 만들려고 해도 제약이 많은 상황이였습니다.

하지만 은행계좌에 대한 접근을 전면 허용하는 오픈뱅킹이 도입된 이후엔 이런 불편이 없어지게 되며, 펌뱅킹을 활용할 때 금융결제원과 은행에 물어야 했던 조회·입출금 수수료도 기존의 10분의 1, 최대 20분의 1로 줄어들게 된다고 합니다.

이는 핀테크사 뿐 아니라 은행들도 앱 내에 타행계좌 입금, 간편환전, 통합자산관리 등의 서비스를 자유롭게 넣을 수 있다.

다양한 오픈뱅킹 신 서비스 출시

로보어드바이저를 활용한 국내외 상장지수펀드(ETF)에 ‘자동 투자’를 해주는 업체 디셈버앤컴퍼니는 오픈뱅킹 도입으로 앱(핀트) 사용자가 대폭 늘어날 것으로 기대하고 있다고 합니다.

지금까지는 소비자가 매번 전용 계좌로 돈을 넣고 빼는 불편함을 겪었는데 오픈뱅킹을 도입하면서 앱 내에서 간편하게 계좌에서 돈을 가져오고, 상환도 할 수 있게 된다고 합니다.

그리고 하나금융그룹과 SK텔레콤 합작사인 핀크는 앱 안에서 한꺼번에 5개의 계좌로 돈을 보낼 수 있는 서비스를 시작했는데 향후 월급이 들어오면 외식, 교통비, 비상금 등 사용 목적별로 분배하는 ‘패턴이체’ 기능도 넣기로 했다고 합니다.

이 회사는 ‘핀크 전용계좌’를 활용해 특정사의 체크카드를 모든 은행의 계좌와 연결할 수 있는 서비스도 준비 중이라고 합니다.

또한, 누적 송금액 1위 해외송금 업체인 E9페이는 사용자 수수료를 송금 한 건당 최대 450원까지 낮출 수 있을 것으로 기대하고 있다고 합니다.

사용자 계좌에서 송금할 돈을 가져올 때 물던 수수료가 대폭 줄었기 때문인데 토스와 카카오페이도 조회·입출금 수수료가 크게 줄어들게 되어 회사 재무건전성이 높아질 것으로 예상된다고 합니다.

은행들도 전용상품을 출시하는 등 오픈뱅킹 고객을 잡기 위한 혜택을 속속 내놓고 있는 상황인데 이는 핀테크사에 고객을 빼앗기지 않으면서 타행 예금을 끌어오려는 목적이라고 합니다.

신한은행은 현금자동입출금기(ATM)에서 다른 은행계좌에 있는 현금을 뽑을 수 있는 ‘간편 앱 출금’ 기능을 내놨고 타행 현금 카드가 없어도 일회용 인증번호만 받으면 이용할 수 있다고 합니다.

기업은행은 최근 오픈뱅킹을 활용한 이체 수수료 ‘전면 무료’를 선언했고, 최대 연 6%의 이자를 주는 오픈뱅킹 전용적금도 선보였으며, 우리은행도 오픈뱅킹 이용 횟수에 따라 이자를 최대 연 4.0%까지 주는 적금을 출시했다고 합니다.

농협은행은 비대면 금융투자 상품 채널에 오픈뱅킹 서비스를 도입했고 앱으로 펀드 등 금융투자상품에 가입할 때 통장 잔액이 부족하면 타행계좌에서 잔액을 가져올 수 있다고 합니다.

조만간 저축은행, 상호금융, 우체국금융 등 제2금융권에도 오픈뱅킹이 도입되면 금융 소비자들의 혜택은 더욱 커질 것 같습니다.

오픈뱅킹 서비스가 어느정도 정착이 되고 난 이후에 어떤 현상이 나타나게 될지는 아직 좀 더 지켜봐야 할 것 같네요.

아직 오픈뱅킹을 이용 안해보신 분들이라면 편리하게 한 번 사용해 보시기 바랍니다.

이상 여기까지 오픈뱅킹 서비스 참여은행 및 오픈뱅킹 뜻에 대해 알아보았습니다.

남은 하루도 행복하세요.

최근댓글